在IT行业中,成本管理是企业运营的关键环节,尤其是在软件开发、硬件制造或信息技术服务等领域。这份"各产品成本比较表.docx"文档显然是用来详细分析和对比不同产品的成本结构,以便进行更有效的成本控制和决策制定。以下是根据表格内容可能涉及的一些IT产品成本管理知识点:

1. **成本分类**:

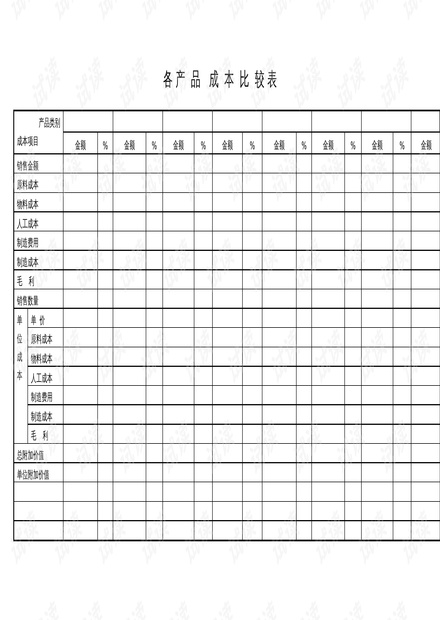

- **原料成本**:指的是产品生产中所用原材料的价格,对于IT产品来说,这可能包括硬件组件、电子元件或者软件开发所需的许可证费用。

- **物料成本**:通常涵盖辅助材料和零配件,如包装材料、电路板、线缆等在IT产品中的应用。

- **人工成本**:这是指员工工资、福利以及培训等相关支出,对于IT产品,人工成本可能包括程序员、设计师、测试人员等的薪酬。

- **制造费用**:涵盖了除直接材料和直接人工之外的间接费用,如设备折旧、工厂租金、公用事业费用、质量控制等。

- **制造成本**:是上述所有直接成本和间接成本的总和,是衡量产品生产过程经济效率的重要指标。

- **毛利**:销售金额减去制造成本后得到的利润,反映产品本身的盈利能力。

2. **销售数量与单位成本**:

- **销售数量**:表示产品在一定时间内的销售总量,用于评估市场接受度和产品需求。

- **单位成本**:每个产品产生的平均成本,包括了直接和间接成本,是定价策略的重要依据。

3. **单价与总附加价值**:

- **单价**:产品销售时的单位价格,由市场定位、竞争状况、成本等因素决定。

- **总附加价值**:产品销售总额减去制造成本后的增值部分,体现了企业的经营效率和创新能力。

4. **成本分析与决策**:

- 对比不同产品的成本结构可以帮助管理层识别高成本或低效率的部分,从而采取措施降低成本,提高利润率。

- 分析销售数量和单价的关系,可以调整销售策略,如提高高附加值产品的产量,或者优化价格策略以提升销售额。

- 通过计算单位附加价值,可以确定哪些产品对公司的整体利润贡献最大,有助于资源的合理分配。

5. **成本优化策略**:

- 在IT产品中,可以通过技术升级降低物料成本,例如采用更高效的制造工艺,或者利用云计算等技术降低硬件投入。

- 优化人力资源,通过培训提高员工效率,减少无效工作时间和资源浪费。

- 谈判更优惠的供应链协议,以降低原料和物料成本。

- 采用自动化和人工智能技术降低人工成本,提高生产效率。

6. **财务报告与决策支持**:

这样的成本比较表是财务报告的重要组成部分,为公司内部管理和外部投资者提供决策依据,显示了公司的财务健康状况和盈利能力。

有效管理并分析产品的成本结构是IT企业成功的关键,它能帮助企业更好地理解自身的成本优势和劣势,从而制定出更有竞争力的市场策略和产品定价。