根据提供的文件内容,以下是对知识点的详细解读:

1. 教育行业业绩增长概况:

2019年上半年,A股教育类公司总体营收同比增长12.98%,总体业绩同比增长9.39%。这表明在经济周期的影响下,教育行业表现出了较强的抗周期属性,业绩能够保持稳步增长。主要原因包括:一是教育作为消费品具有较强的消费属性,并伴随着一定的刚性需求,因此受经济周期影响较小;二是原有双主业公司对教育主业的专注度提升,使教育业务收入和毛利的贡献占比上升;三是职业教育、教育信息化等细分板块受到政策利好的推动。

2. 政策对职业教育和信息化的影响:

政策利好对于职业教育和教育信息化两个领域产生了积极影响。在就业难和用工难问题的推动下,职业教育行业景气度上升,行业龙头和业绩弹性公司受到关注,如中公教育和开元股份。对于教育信息化,政策指导的财政支出正在从基础硬件设施建设转向系统、软件和教育内容投入。这为能够紧跟政策指引方向的公司提供了发展机遇,例如佳发教育、三盛教育和拓维信息。

3. 教育行业投资评级和风险提示:

分析报告给出了推荐评级,其中涉及的公司有中公教育、佳发教育、三盛教育、拓维信息、立思辰和美吉姆。报告还强调了需要关注的风险,比如政策不确定性、行业竞争激烈、下游需求下降等。

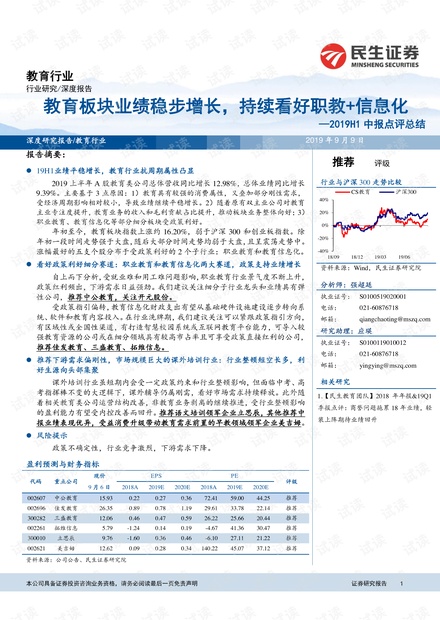

4. 重点公司经营情况:

推荐的公司包括中公教育、佳发教育、三盛教育、拓维信息、立思辰和美吉姆等。这些公司基于其在教育行业中的地位和业绩表现,被分析师推荐给投资者。相关的财务指标包括现价、EPS(每股收益)、PE(市盈率)等,为投资者提供了决策参考。

5. 教育行业的市场表现:

教育板块指数年初至今上涨约16.20%,但表现弱于沪深300和创业板指数。这可能意味着教育板块在整体市场中尚处于相对弱势地位,但其中某些子行业因政策利好而表现出更好的市场表现。

6. 课外培训行业的市场分析:

尽管课外培训行业短期内可能受到政策约束和行业整顿的影响,但长远来看,由于中考、高考等因素的持续影响,课外辅导的需求仍然强劲。行业整顿可能导致生源向头部企业集聚,相关公司通过优化运营结构和剥离非教育业务来改善盈利能力。

7. 推荐策略:

报告建议关注职业教育和教育信息化这两个政策利好细分领域中的龙头企业,并且推荐了在这些领域内具有优势地位的公司。同时,也推荐了在课外培训行业中有领军地位的公司,如立思辰和美吉姆。

以上内容总结了教育行业在2019年上半年的整体业绩表现、各个子板块的发展态势、投资评级及风险提示、重点公司的经营情况以及未来的发展策略。教育行业作为一个与人口结构、经济发展紧密相关的行业,其政策导向、技术革新和市场需求变化都可能对行业的发展产生重要影响。因此,分析师在进行行业研究时,需要深入理解教育政策变化、市场趋势和公司基本面,以便做出准确的投资判断。