(4)金融分野におけるクラウドサービス

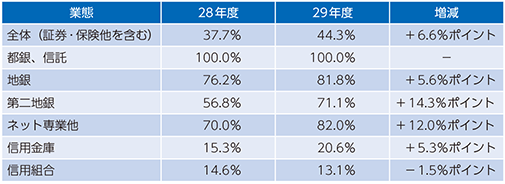

金融機関の情報システムにおいては、金融庁の監督指針や検査マニュアル、公益財団法人 金融情報システムセンター(FISC)が作成している「金融機関等コンピュータシステムの安全対策基準・解説書」(以下、FISC安全基準)等の基準が存在しており、それらの基準を満たさなければ採用は困難である。そのため、高度なセキュリティ水準が要求される金融機関の情報システムは、各金融機関がそれぞれカスタマイズされたシステムを自ら整備するのが当然視されていた。しかし、昨今のクラウドサービスの普及に伴い、FISCがクラウドサービスの利用及びサイバー攻撃対応等に関する有識者検討会を開催し、その検討結果をFISC安全基準第8版追補改訂に反映した。また、クラウドサービスを提供する事業者においても、自社サービスのFISC安全基準への準拠状況を公開する等の取組がなされ、金融機関がクラウドサービスを導入することの障壁が低くなってきた。そのため、近年ではコスト削減及び新規サービスの展開のため、金融機関においてもクラウドサービスの利用は進んでいる(図表3-3-2-9)。

(第3回「クラウドの戦略的活用」)日本銀行資料

しかし、金融機関の業務全体でのクラウド導入は進んでいるものの勘定系システムを含む基幹系システムへの導入は進んでいない。業態別にみると、銀行等よりも生保、損保、証券、クレジットで基幹系システムへの導入は進んでいる。また、クラウド種別にみると、パブリッククラウドやコミュニティクラウド10と比較して、プライベートクラウドの方が導入率は高い傾向がみられる(図表3-3-2-10)。

(第3回「クラウドの戦略的活用」)日本銀行資料

実際の導入事例をみても、セキュリティを確保が第一である基幹系業務システムはオンプレミスで構築したまま、コストや時間の節約が重要な新規事業用のシステムをパブリッククラウド上で構築する等の使い分けがみられる。また、保険業においてはデータ分析処理能力を持つクラウドサービスを採用し、保険料の算出を効率化したり新たなサービスを提供したりしている事例がみられる。単なるコスト削減だけでなく、デジタライゼーションを進める「攻め」のICT投資として進めている事例といえるだろう(図表3-3-2-11)。

10 特定の業種等のコミュニティに属する利用者を対象として提供されるクラウドの意味。ここでは金融事業者を対象に提供されるクラウドのこと。